八大券商策略:深挖水利建设、抽水蓄能和电力建设机会!标的曝光

八大券商主题策略:深挖水利建设、抽水蓄能和电力建设板块机会!受益标的曝光

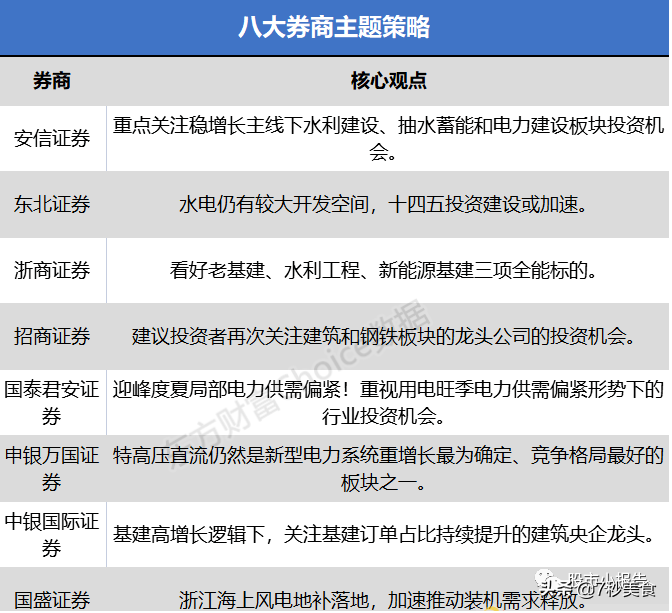

安信证券:重点关注稳增长主线下水利建设、抽水蓄能和电力建设板块投资机会

2022年下半年,稳增长背景下,基建资金供给和项目推进政策的持续加码值得期待,助力全年基建增速提升。在投资主线上,水利建设再获关注,重大项目开工建设,建议重点关注稳增长主线下水利建设、抽水蓄能和电力建设板块投资机会。

建筑行业积极拥抱“新经济”,围绕“建筑+”积极布局新产业,BIPV、储能、碳汇等成为上市公司重点布局的领域, 部分公司新产业已初显成效,未来有望持续发力,助力公司和行业估值水平提升。行业龙头和区域龙头将持续深耕传统业务, 围绕着传统业务进行全产业链扩张和上下游延伸,并充分受益行业集中度的提高, 未来业绩释放具有可持续性。

在配置主线上,我们建议围绕“两新一重”基建龙头及“双碳”背景下“建筑+”新业务板块积极布局:(1)“两新一重”基建龙头。建筑央企、区域基建龙头将充分受益“两新一重”建设,且建筑央企、区域基建龙头是“国进民退”、行业集中度提高的主要受益者,新签订单和业绩表现亮丽,估值优势十分显著,建议关注中国建筑、中国交建、中国铁建,中国中冶等建筑央企和山东路桥,安徽建工等区域基建龙头。同时,城轨设计和减振龙头将充分受益于新型城镇化建设下城市轨交需求的释放,重点关注地铁设计和天铁股份。

(2)基建勘察设计优质标的。设计总院,产业链前端优先受益稳增长目标下基建需求释放,十四五期间,多个省份计划基建投资规模高增,优质设计龙头订单承揽优势显著,市占率提升可期。

(3)抽水蓄能受益公司。随着能源结构变化,供电安全提上日程,储能成为解决用电安全的主要手段。作为储能最重要的方式,抽水蓄能得到了国家政策大力支持,未来抽水蓄能将进入高速增长,且鼓励社会资本进入的阶段。水利水电工程企业拥有抽水蓄能工程建设经营,有大多拥有水电运营资产,布局抽水蓄能电站可能性较大,未来有望充分受益抽水蓄能发展,重点关注安徽建工,建议关注中国电建、粤水电。

(4)装配式建筑。我们认为在碳达峰和碳中和目标背景下,以混凝土结构和钢结构为主要形式的装配式建筑领域将持续充分受益行业景气度的进一步提升和需求释放,有望成为碳中和目标下的重要发展领域,建议关注华阳国际、精工钢构、东南网架。

(5)新型电力建设。在以新能源为主体的新型电力系统建设背景下,涉足电力建设领域的建筑企业有望受益电网投资建设和运维需求提升、BIPV 和储能需求释放,关注用户侧电力建设运营龙头苏文电能、布局BIPV 的精工钢构、中装建设和布局碳汇的东珠生态,建议关注东南网架、启迪设计。

东北证券:水电仍有较大开发空间 十四五投资建设或加速

水电仍有较大开发空间,十四五投资建设或加速。我国目前水电装机容量391GW,开发程度约45%,距离发达国家仍有较大差距。双碳战略下,水电作为清洁的可调峰能源重要性提升,水风光综合基地的开发预期能大幅度改善消纳问题,提升水电站运营效益。我们预期十四五期间水电投资或达5000 亿元,较十三五期间增长约30%。

我国长期遭受洪涝灾害,防洪工程建设空间巨大。我国大部分地区受大陆季风气候影响,降雨集中,易发洪涝灾害,洪涝灾害造成直接经济损失年均超2000 亿元,防洪工程需求大。我国防洪工程建设市场2020 年达2802 亿,同比增长22%,未来仍有巨大发展空间。

水资源结构性短缺问题突出,水资源调配工程仍任重道远。我国自2002 年起建设南水北调工程,目前年调水量97 亿立方米,占整体规划调水能力的22%。现引江济汉、引江济淮等工程正在建设中。西线工程有望在十四五期间开工,投资规模预期超万亿元。投资建议来看,关注标的:中国电建、中国能建、粤水电、甘咨询。

浙商证券:看好老基建、水利工程、新能源基建三项全能标的!

可再生能源发展规划印发、“十四五”抽水蓄能开工装机或达270GW,看好新能源基建、BIPV 板块。

重磅规划落地,风光大基地建设有望提速。6月1日,国家发改委、国家能源局等九部门发布《“十四五”可再生能源发展规划》,要求大力推进风电和光伏发电基地化开发、积极推进风电和光伏发电分布式开发。

“十四五”抽水蓄能开工或达270GW,超此前市场预期。6月13日,人民日报刊文披露“十四五”期间将在200 个市、县开工建设200 个以上的抽水蓄能项目,开工目标270GW.上述开工装机量为2021 年底国内抽水蓄能装机总量36GW8 倍。

投资建议来看,重点关注新能源基建龙头:中国电建、中国能建;关注BIPV赛道个股:精工钢构、东南网架、江河集团。

招商证券:建议投资者再次关注建筑和钢铁板块的龙头公司的投资机会

放眼下半年,供给端的改善已经成为事实,需求端的恢复正在路上,6 月份专项债的超预期发放、各部委督促资金和项目的落实并要求尽快形成工作量,预计下半年的钢材需求转好基本没有疑问。因此,我们建议继续看好钢厂盈利的回升、可构建看多钢厂利润的组合;在具体的股票投资标的方面,重申对于钢铁板块的看好态度。

另外,综合投资行为、基本面等多重因素,我们建议投资者再次关注建筑和钢铁板块的龙头公司的投资机会;建筑龙头公司目前估值水平大多在0.5倍PB 以下、4-5 倍PE,具有0.5 甚至更低的PEG 水平,这是非常难得的低估值稳健增长,他们目前调整下来的低估值状态或是介入良机,建议关注大央企及地方国企。

具体来说,钢铁板块,下半年供需好转有望带动钢厂盈利显著回升,个股关注首钢股份、宝钢股份、南钢股份、久立特材,建议关注太钢不锈、马钢股份等;建筑板块,龙头央企估值优势明显,关注中国电建、中国建筑、中国中铁、中国交建、中国铁建等,建议关注中国能建在清洁能源领域的拓展;地方国企重点关注隧道股份,看好疫情恢复后估值上升以及运营资产望重估;BIPV 方面,关注森特股份、江河集团、精工钢构,建议关注杭萧钢构、东南网架、龙元建设等。

国泰君安证券:迎峰度夏局部电力供需偏紧!重视用电旺季电力供需偏紧形势下的行业投资机会

下半年需求提速,迎峰度夏局部电力供需偏紧。中电联预计2022年全年用电量增速5%~6%,其中2H22 同比+7%,较1H22 提升4 ppts;迎峰度夏期间,全国电力供需总体平衡,华东、华中、南方区域部分省份在用电高峰时段电力供需偏紧。我们认为,高温天气叠加复工复产等因素下,多地电力负荷创历史新高,迎峰度夏电力保供压力较大,能源价格政策有望进一步强化以保障当前机组应发尽发。

可再生能源装机成为装机增量主体,新能源项目建设有望加快。近日国家能源局召开6 月份全国可再生能源开发建设形势分析视频会,2022 年1-5 月,全国可再生能源新增装机4281 万千瓦,约占新增装机的比例81%;1-5 月全国可再生能源发电量1.06 万亿千瓦时,占全部电源发电量的比例33%。风光大基地方面,第一批开工建设超九成,第二批建设已启动。我们认为随着电网消纳改善及组件价格回落,新能源项目进度有望加快。

投资建议来看,能源不可能三角框架下,能源保供和能源转型为当前核心矛盾,价格约束可能松动。重视用电旺季电力供需偏紧形势下的行业投资机会,关注业绩确定性强的细分领域龙头标的。(1)火电转型:多能互补顺应能源转型趋势,存量资产价值重估,转型打造第二成长曲线,关注申能股份、华能国际、华电国际,受益标的国电电力、华润电力、中国电力;(2)核电:双碳目标下的现实能源,低碳基荷价值显现,短期受益于电价上涨,长期发展空间广阔,关注中国核电、中国广核;(3)新能源:电量平衡的增量主体,装机增长明确,政策催化值得期待,关注龙头龙源电力,受益标的三峡能源。(4)水电:稳健收益品种,龙头α属性凸显,关注长江电力、川投能源、华能水电、国投电力。

申银万国证券:特高压直流仍然是新型电力系统重增长最为确定、竞争格局最好的板块之一

我们预计今年下半年到明年一季度,特高压直流有望迎来密集核准,预计2024 年投运的特高压数量不少于4 条,且集中在下半年投产,2024 年主要设备供应商业绩有望迎来猛增,2025 年则有望继续上升。从更长远来看,西部、北部优质的风光和水电资源是达成碳中和的关键,特高压直流的高强度建设将贯穿碳中和。特高压直流仍然是新型电力系统重增长最为确定、竞争格局最好的板块之一。在此轮特高压直流建设中,国电南瑞、许继电气、中国西电、特变电工、保变电气等公司,主要由于供应换流阀、换流变等高价值产品,有望获取更高的订单数量和金额。而从弹性角度来看,许继电气和金冠电气最具有弹性。

中银国际证券:基建高增长逻辑下 关注基建订单占比持续提升的建筑央企龙头

投资建议来看,基建高增长逻辑下关注基建订单占比持续提升的建筑央企龙头中国建筑,新基建领域关注产业链逐步延伸至风电光伏领域的中国电建和抽水蓄能工程骨干企业中国能建,地产复苏主线关注将装配式与BIM 技术应用在保障性租赁住房的华南建筑设计领军企业华阳国际,关注已充分计提减值释放风险的建筑装饰企业金螳螂。

国盛证券:浙江海上风电地补落地 加速推动装机需求释放

浙江海上风电地补落地,加速推动装机需求释放。7月4日,舟山市 发布《关于2022 年风电、光伏项目开发建设有关事项的通知》,文中明确浙江省海风地补政策,不考虑补贴的折现,对应补贴总额为780 元/kw.根据的公开的EPC 招标,广东、山东、浙江海风建设成本已实现1.4 万/kw、1 万/kw、1.1 万/kw,叠加补贴可达到平价。此外,山东、浙江分别明确2022年补贴容量,分别为2GW、0.6GW,广东未限制补贴容量,预期广东海风装机将超过3GW,全年国内海风装机量可实现6GW 目标。根据风芒能源的统计,已启动平价海风项目超20GW,预期在2023 年进一步降本的推动下,海风装机或迎翻倍增长。关注关注主机降本趋势和盈利确定性,明阳智能、运达股份、金风科技,低估值且中长期成长性有支撑的天顺风能、东方电缆、泰盛风能、大金重工、新强联新强联:300850 97.67 0.26% +自选、海力风电,原材料价格回落带来业绩弹性的金雷股份、日月股份、广大特材,布局新产品/技术的恒润股份、金盘科技。

热门文章

- 女孩创业失败负债20万,白天拉客晚上洗车

- 八大券商策略:深挖水利建设、抽水蓄能和电力建设机会!标的曝光

- 人生大事影评:活着是为了懂得这些道理?知道、笃行,心安

- 百度负面信息处理的方法

- 《盲区》:女人见面分外眼红,你看不见的东西才致命

- 实盘:百万游资路第36天:盈利+35%,打板中原环保、顺发恒...

- 社融数据创同期新高,重大利好,大盘很有可能是“假摔”

- A股:今日行情展望,情绪有所回暖,轻指数重个股

- 天气炎热注意防暑降温哦:止跌信号出现抓住短期反弹机会

- 易烊千玺放弃入职国家话剧院,这个回应有些失去了“理智”

- A股:上海天气都40度了,您那边怎么样?下午有操作方向吗?

- 财君易道官方二维码,喜欢炒股进来交流

- 财君易道小程序免费使用,炒股必用

- 超强型水星300M无线路由器能覆盖范围是多少?产品质量如何?...

- 电子计数卡路里跳绳有什么特点?跳绳效果好吗?

- 京东物流被北京市邮政管理局作出行政处罚

- 客户这样要求,这是信任危机吗?

- 相亲的消费额度应该怎么确定?

- 对西方文化的“自虐”,抑或是后现代的“自卑”,连这位教授也中...

- 芝麻信用分什么算“优秀”?有什么用?

- 水星高性能宽带路由器如何设置,连接还不能上网的原因

- 郑智化老师愤怒了,你的节奏,谁又管得了

- 刘强东套现66亿,退休CEO之后4个发力方面

- QQ号被盗,原来是我的错,技术不可控还是不控?

- 公司总部上班,是福利还是危机四伏?

- 《远山淡影》这部电影的女性观众,可能会得到这样的一个回答

- 斯宾诺莎跟姐组打官网,得到遗产又送掉,这是什么回事

- 睡前看手机伤眼还可能折寿

- 爱剪辑APP好用吗?永久VIP是摆设,商业会员又算个啥

- 本尊不知道后果,名下有一张银行卡被“断卡”,影响个人征信是小...